Gelir vergisi · Bordro vergisi

SKV · Damga vergisi · ADV

Satış vergisi · KDV · ÖTV · Düz oranlı vergi

Tax, tariff and trade

Vergi cenneti

Vergi oranı · Nisbi vergi

Artan oranlı vergi · Azalan oranlı vergi

Vergi avantajı · Maktu vergi

Verginin aşırı yükü

Parasalcılık

Merkez bankası • Para arzı

Altın standardı

Maliye politikaları

Harcamalar • Bütçe açığı • Borçlar

Ticaret politikaları

Dış ödemeler dengesi

Tarife • Ticaret antlaşmaları

Policy-mix

Finansal piyasalar

Finansal piyasa aracıları

Yönetim · Bireysel

· Düzenleme

Kısmi rezerv · Tam rezerv

Serbest bankacılık · İslami Bnkacılık

Tasarruf mevduatı

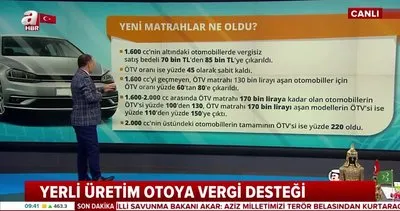

Özel Tüketim Vergisi (ÖTV), belirli mal veya ürünler üzerinden maktu veya oransal olarak alınan bir harcama vergisidir. İlk olarak Avrupa Birliği ile uyum çerçevesinde yapılan kanun değişiklikleriyle gündeme gelmiş ve yine aynı amaçla 2002 yılında 4760 sayılı kanun ile kabul edilmiştir. Avrupa Birliği'nde bu verginin uygulanmasındaki amaç, gelir elde etmekten ziyade sosyal fayda sağlamaktır. Bu nedende ÖTV, lüks (mücevher, kürk vb.), sağlığa zararlı (alkol, sigara vb.), çevreye zararlı (benzin vb.) mallara uygulanır.

ÖTV, KDV gibi aynı malın her el değiştirmesinde doğmaz. Malın ithal edilmesi veya üretilen malın ilk alıcısına teslimi nedeniyle ÖTV doğar. Motorlu taşıtlarda ise nihai tüketici adına ÖTV ödemek gerekir. Verginin mükellefi ithalatçılar ve ilk satıcılar olmaktadır. ÖTV aslında, 1950'li yıllardan başlayarak uzun yıllar uygulanan 'İstihsal Vergisi'nden başka bir şey değildir.

Kanuna ek 4 ayrı tarifede yer alan ürünlerin vergilendirilmesi esastır. 1 sayılı tarife, akaryakıt ve yağ türevlerini vergiler, eski Akaryakıt Tüketim Vergisi yerine 2 sayılı tarife, taşıtları vergiler, eski Taşıt Alım Vergisi yerine 3 sayılı tarife, tütün ve alkol türevlerini vergiler, eski Ek KDV yerine 4 sayılı tarife, beyaz ve kahverengi eşyalar ve türevlerini vergiler, eski Lüks KDV yerine gelmiştir.

21.11.2023

Ekonomi

21.11.2023

Ekonomi

18.11.2023

Ekonomi

18.11.2023

Ekonomi

16.07.2023

Ekonomi

16.07.2023

Ekonomi

16.07.2023

Yaşam

16.07.2023

Yaşam

16.07.2023

Finans Gündem Haberleri

16.07.2023

Finans Gündem Haberleri

12.11.2022

12.11.2022

01.09.2022

01.09.2022

26.07.2022

26.07.2022